Początek 2026 r. przyniósł spadek masy towarów przewiezionych koleją o 1,3% w porównaniu z analogicznym okresem roku poprzedniego. Na wynik ten w największym stopniu wpłynęło ograniczenie przewozów kruszyw wykorzystywanych w budownictwie. Wzrósł natomiast transport węgla kamiennego. Obie grupy towarowe pozostają kluczowe dla rynku przewozów kolejowych – odpowiadają łącznie za ponad połowę przewiezionej masy.

W pierwszym kwartale 2026 r. koleją przewieziono ponad 51,5 mln ton ładunków. To mniej o 1,3% w porównaniu z analogicznym okresem zeszłego roku. Jednocześnie praca przewozowa osiągnęła prawie 13,4 mld tonokilometrów, co stanowi wzrost o 0,6% względem I kwartału 2025 r.

Średnia odległość przewozu jednej tony ładunku przekroczyła 260 km, podczas gdy w I kwartale 2025 r. było to 255 km.

Wyniki pierwszego kwartału 2026 r. pokazują, że struktura przewozów kolejowych pozostaje silnie związana z kondycją sektorów surowcowych i energetycznych. Wzrost przewozów węgla oraz produktów rafinacji ropy naftowej podkreśla wysokie znaczenie kolei dla bezpieczeństwa energetycznego i zaopatrzenia przemysłu. Jednocześnie spadek przewozów kruszyw i pozostałych produktów górnictwa pokazuje, jak silnie na wyniki kolejowych przewozów towarowych wpływają sezonowe wahania aktywności w budownictwie. Dlatego długoterminowa stabilność rynku wymaga stopniowej dywersyfikacji struktury przewożonych ładunków, w tym pozyskiwania nowych grup ładunków oraz dostosowania oferty do zmieniających się potrzeb klientów – komentuje dr hab. inż. Ignacy Góra, prezes Urzędu Transportu Kolejowego.

Struktura przewozów

Podstawę działalności kolejowego transportu towarowego w Polsce nadal stanowią surowce energetyczne i przemysłowe. Trzy największe grupy towarowe odpowiadają za ponad 68% przewiezionej masy. Jednocześnie rośnie udział towarów nieidentyfikowalnych, co oznacza, że coraz większa część towarów przewożona jest z użyciem jednostek intermodalnych, przede wszystkim z wykorzystaniem kontenerów.

Grupy towarowe o największym udziale w przewiezionej masie

- węgiel kamienny, brunatny, ropa naftowa i gaz ziemny – 32,8% (prawie 16,9 mln ton),

- rudy metali i produkty górnictwa –20,5% (prawie10,6 mln ton),

- koks i produkty rafinacji ropy naftowej – 14,8% (ponad 7,6 mln ton),

- towary nieidentyfikowalne – 11,5% (prawie 5,9 mln ton),

- metale i wyroby metalowe – 5,1% (ponad 2,6 mln ton),

- chemikalia i wyroby chemiczne – 4,8% (prawie 2,5 mln ton),

- produkty rolnictwa, łowiectwa, leśnictwa, rybactwa i rybołówstwa – 2,6% (1,3 mln ton),

- wyroby z pozostałych surowców niemetalicznych – 1,6% (0,8 mln ton),

- produkty spożywcze, napoje i wyroby tytoniowe – 1,3% (ponad 0,6 mln ton),

- surowce wtórne, odpady komunalne – 1,2% (0,6 mln ton).

Grupy towarowe o największym udziale w pracy przewozowej

- koks, brykiety, produkty rafinacji ropy naftowej, gazy wytwarzane metodami przemysłowymi – 21,9% (2,9 mld tonokilometrów),

- rudy metali i pozostałe produkty górnictwa i kopalnictwa – 20,2% (ponad 2,7 mld tonokilometrów),

- węgiel kamienny, brunatny, ropa naftowa i gaz ziemny – 19,8% (prawie 2,7 mld tonokilometrów),

- towary nieidentyfikowalne – 14,5% (ponad 1,9 mld tonokilometrów),

- chemikalia, produkty chemiczne, włókna sztuczne, wyroby z gumy i tworzyw sztucznych, paliwo jądrowe – 6,3% (ponad 0,8 mld tonokilometrów),

- metale, wyroby metalowe gotowe (z wyłączeniem maszyn i urządzeń) – 6% (ponad 0,8 mld tonokilometrów),

- produkty rolnictwa, łowiectwa, leśnictwa, rybactwa i rybołówstwa – 3,3% (ponad 0,4 mld tonokilometrów),

- wyroby z pozostałych surowców niemetalicznych – 1,5% (prawie 0,2 mld tonokilometrów),

- surowce wtórne, odpady komunalne – 1,2% (prawie 0,2 mld tonokilometrów),

- pozostałe towary – 1,2% (prawie 0,2 mld tonokilometrów).

UTK podsumował pierwszy kwartał 2026 również w ujęciu najważniejszych zmian w grupach towarowych rok do roku. Wyglądają one następująco:

- Największy spadek masy (do prawie 10,6 mln ton z ponad 13,6 mln ton rok wcześniej) odnotowano w grupie rud metali i pozostałych produktów górnictwa, która obejmuje przede wszystkim kruszywa wykorzystywane w budownictwie. Tak znaczący spadek mógł być związany z sezonowym ograniczeniem aktywności budowlanej wskutek trudnych warunków pogodowych w pierwszych miesiącach 2026 r. Jednocześnie w strukturze przewozów pozostała ona drugą najważniejszą grupą towarową według masy (prawie 20,5%) i pracy przewozowej (20,2%).

- Największy wzrost masy (do ponad 7,6 mln ton z 6,9 mln ton) odnotowano w przewozach grupy koksu, brykietów, produktów rafinacji ropy naftowej oraz gazów wytwarzanych metodami przemysłowymi. Na ten wynik wpływ miały przede wszystkim zwiększone przewozy podgrupy produkty rafinacji ropy naftowej (+21,1%). Wynik ten może wskazywać na zwiększone zapotrzebowanie na paliwa płynne wykorzystywane zarówno w transporcie, jak i w sektorze przemysłowym. Według masy udział tej grupy wzrósł do 14,8% z 13,3% rok wcześniej (trzecia pozycja). Pod względem pracy przewozowej to grupa z najwyższym udziałem (21,9% wobec 19,6% rok wcześniej).

- Wzrost przewiezionej masy odnotowano również w grupie towarów nieidentyfikowalnych (do ponad 5,9 mln ton wobec niespełna 5,3 mln ton rok wcześniej). W efekcie udział tej grupy w strukturze przewozów zwiększył się do 11,5% z niespełna 10,1% rok wcześniej (w pracy przewozowej był to wzrost udziału do 14,5% wobec 13,1% rok wcześniej).

- Zimowe warunki sprzyjały również zwiększonemu zapotrzebowaniu na surowce energetyczne. Wzrosły przewozy w grupie węgiel kamienny, brunatny, ropa naftowa i gaz ziemny – do prawie 16,9 mln ton wobec niespełna 16,3 mln ton rok wcześniej. Wzrost wynikał przede wszystkim z większych przewozów węgla kamiennego, który odpowiada za zdecydowaną większość masy tej grupy. Ta grupa odpowiada za blisko 1/3 całkowitej masy (prawie 32,8% wobec 31,2% rok wcześniej). Zarazem wynik poniżej 17 mln ton jest znacząco niższy niż przewozy tej grupy w każdym z kwartałów lat 2016–2023. Udział w pracy przewozowej tej grupy to trzecia pozycja (ponad 19,8% wobec 19,6% w I kwartale 2025.

Kierunki przewozów towarów

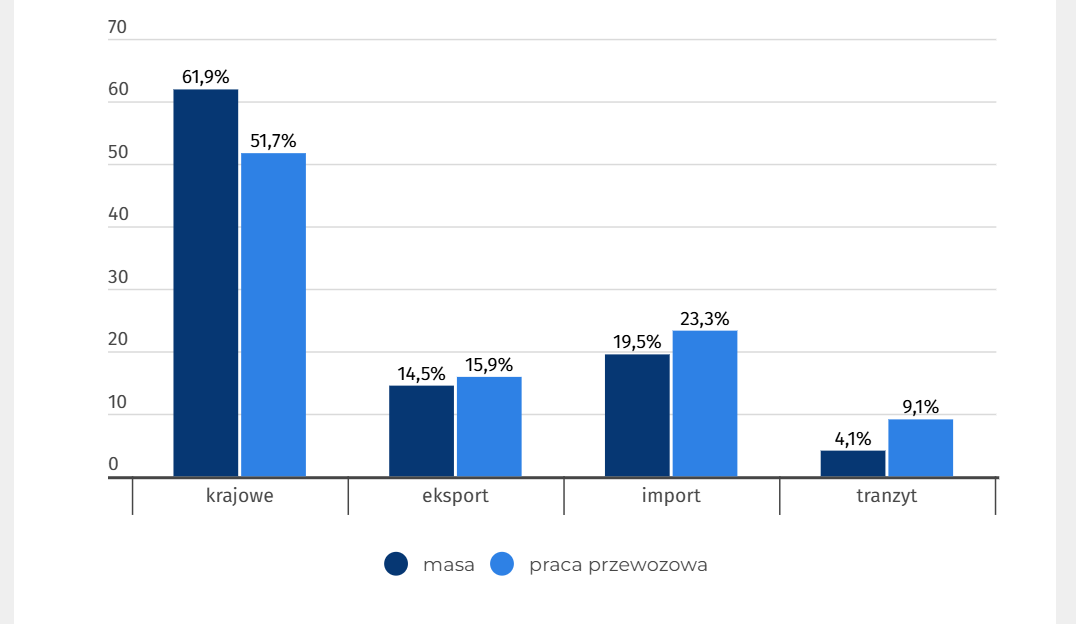

W I kwartale 2026 r. pod względem masy dominowały przewozy krajowe, które odpowiadały za 61,9% rynku. Eksport stanowił 14,5% przewiezionej masy, import 19,5%, a tranzyt 4,1%.

W pracy przewozowej udział przewozów międzynarodowych był wyższy, co wynikało z dłuższych odległości transportu. Przewozy krajowe wygenerowały 51,7% pracy przewozowej, eksport 15,9%, import 23,3%, a tranzyt 9,1%.

Struktura kierunków przewozów towarowych (Mat. UTK)

W I kwartale 2026 r. eksport był zdominowany przez paliwa i surowce – towary z dwóch grup: koks, paliwa oraz węgiel odpowiadały łącznie za prawie 45% masy przewiezionej w eksporcie. W pracy przewozowej towary z grupy koks, produkty rafinerii stanowiły prawie 32%, natomiast udział towarów z grupy węgiel stanowił 7,3%. Jednocześnie zarówno w masie, jak i pracy przewozowej eksportu znaczący był udział towarów nieidentyfikowalnych (23,8% według masy i pracy przewozowej).

W imporcie kolejowym towary nieidentyfikowalne miały najwyższy udział zarówno pod względem masy, jak i pracy przewozowej (odpowiednio 24,7% i 22,3%). Surowce i produkty wykorzystywane w przemyśle ciężkim – obejmujące trzy grupy: węgiel kamienny, brunatny, ropa naftowa i gaz ziemny, grupę rudy metali i pozostałe produkty górnictwa oraz grupę koks i produkty rafinacji ropy naftowej – stanowiły prawie 43,3% masy importu i 50,9% pracy przewozowej w imporcie.

W tranzycie Polska pełni ważną rolę korytarza transportowego, szczególnie dla wyrobów metalowych, których udział wynosił 22% zarówno według masy, jak i pracy przewozowej zrealizowanego tranzytu. Istotne znaczenie maja również paliwa i surowce energetyczne – towary z grup: węgiel oraz koks i produkty rafinacji odpowiadały za 27,2% masy oraz 27,7% pracy przewozowej. W tranzycie udział towarów nieidentyfikowalnych był również znaczny i wyniósł 29,7% zarówno w masie, jak i pracy przewozowej. Silną pozycję w tranzycie ogółem uzyskały również produkty rolnicze (odpowiednio 6,8% według masy oraz 6,5% pracy przewozowej).

Wnioski

Wzrost przewozów węgla oraz produktów rafinacji ropy naftowej w I kwartale 2026 r. nie zrekompensował spadku przewozów kruszyw wykorzystywanych w budownictwie. Przełożyło się to na nieznaczne obniżenie masy ładunków przewiezionych ogółem. Sytuacja na rynku kolejowym pozostaje w dużym stopniu uzależniona od aktywności sektorów budowlanego i energetycznego.

Z drugiej strony wzrost pracy przewozowej przy spadku przewiezionej masy wskazuje na wydłużanie relacji transportowych oraz rosnące znaczenie przewozów międzynarodowych. Dane potwierdzają również istotną rolę Polski jako odbiorcy surowców dla przemysłu oraz ważnego korytarza transportowego w Europie.

Szczegółowe informacje wraz z pełnym zakresem statystyk są dostępne są na stronie Dane kolejowe w zakładce Przewozy towarowe, Grupy towarowe.